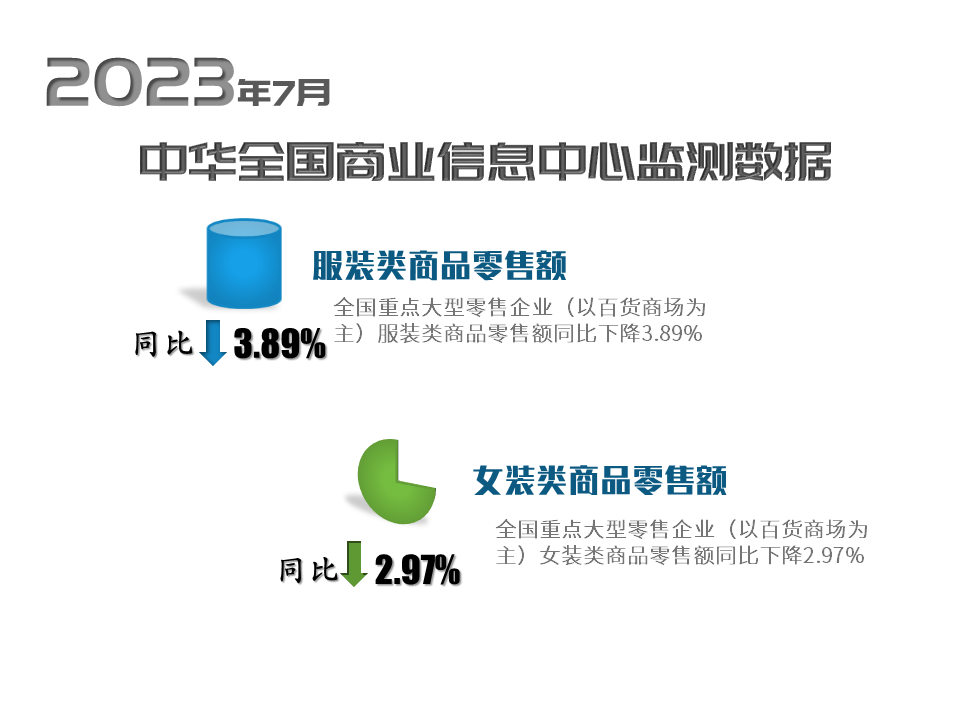

根据中华全国商业信息中心的监测数据,2023年7月份全国重点大型零售企业(以百货商场为主)服装类商品零售额同比下降3.89%,女装类商品零售额同比下降2.97%,1-7月份,女装类商品零售额同比增长16.12%。

从7月份品牌数据来看,在监测范围内女装商品零售平均价格与去年相比基本持平。

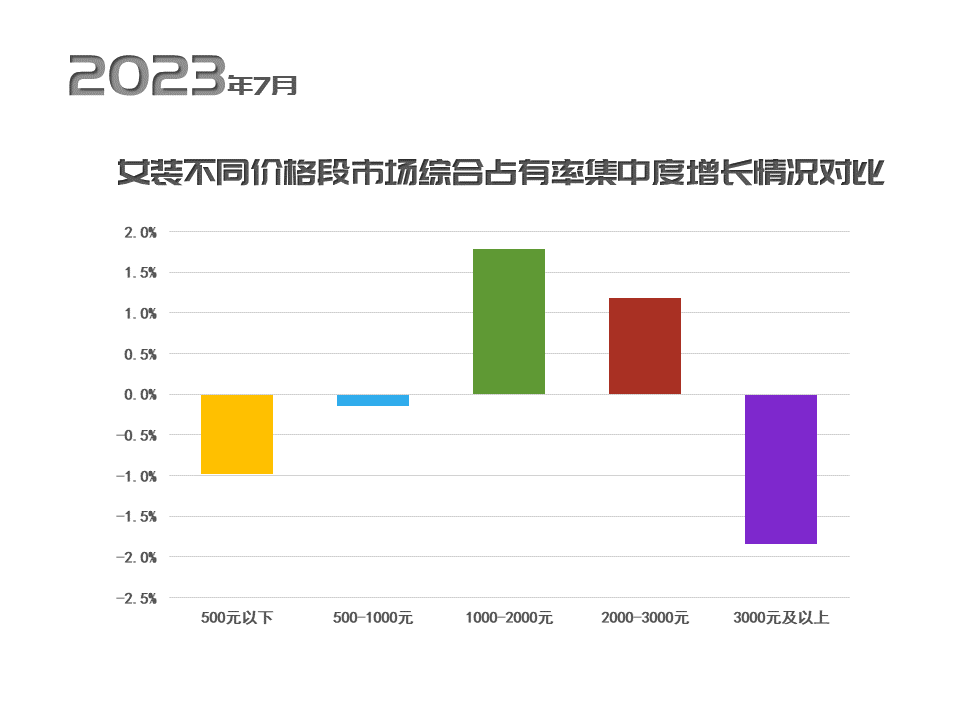

从品牌销售来看,中等价位商品市场综合占有率较去年有所增长,平均价格在1000-2000元的品牌市场综合占有率相较去年增长1.78个百分点,平均价格在3000元以上的品牌市场综合占有率相较去年下降1.84个百分点。

前十位品牌包括雅莹、珂莱蒂尔、朗姿、娜尔思、哥弟、ICICLE、阿玛施、ONLY、宝姿、玛丝菲尔,女装类目品牌繁多,市场集中度较低,竞争格局分散,前十位品牌市场综合占有率合计为12.68%,与去年同期相比增长0.42个百分点,与上月相比下降0.81个百分点。其中哥弟、朗姿本月市场表现较好,市场综合占有率相较去年分别增长0.17%、0.13%。

女装品牌市场集中度低,多品牌、集团化运营趋势明显。随着新兴社交媒体的兴起,营销方式更加多样化。在零售渠道变迁、行业竞争激烈等因素的影响下,女装行业整体从外延开店促增长逐渐回归重视精细化运营、自主品牌建设、市场引领力等高质量发展培育方面。市场容量及增长速度给女装企业更多机会和空间,新商业模式的创新赋予品牌更多机遇,部分区域性市场及三、四线城市女装消费水平提升,快时尚、潮牌女装市场规模不断扩大。

随着我国女性职业化水平、可支配收入以及对服装时尚性、个性化需求的提升,女性消费者购买力、消费意愿持续提升,女装市场规模具备较大增长空间进而催生市场细分深化。新品类创造、深度专业化是女装品类竞争的利器,企业只有不断创新,争做时尚引领者才能保持强劲的竞争力。